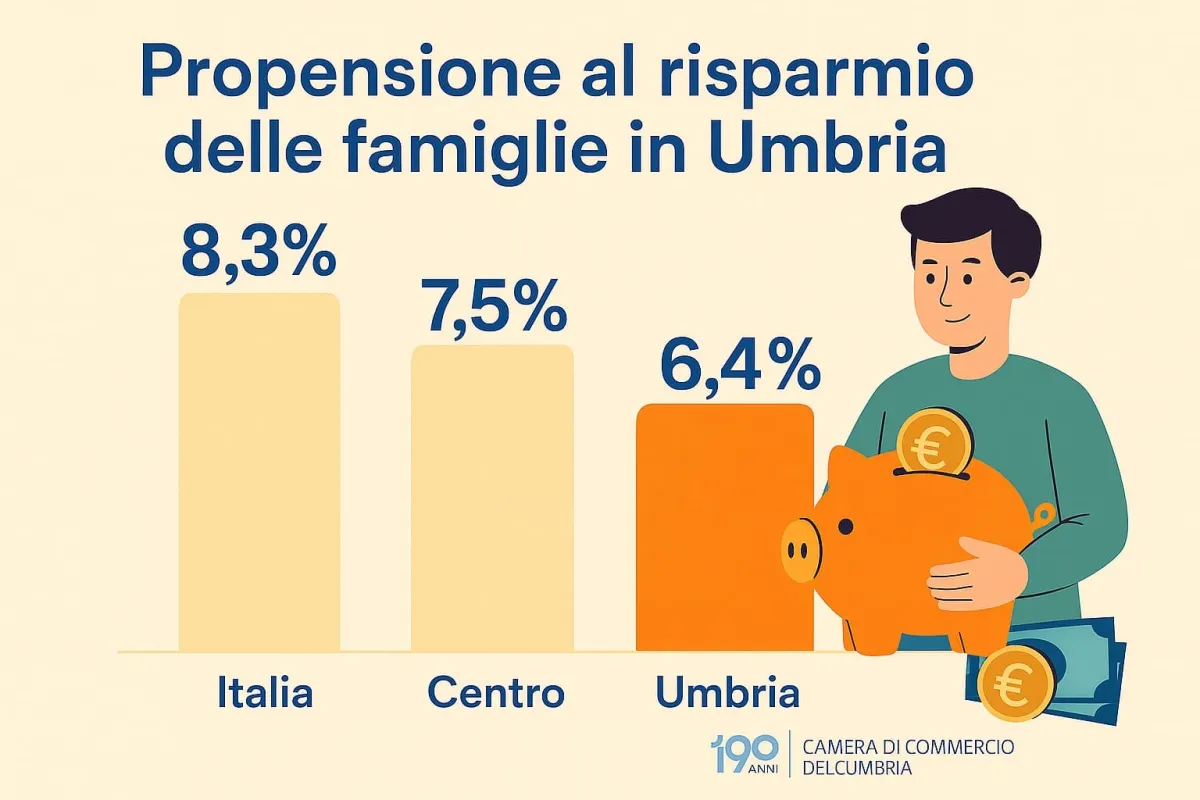

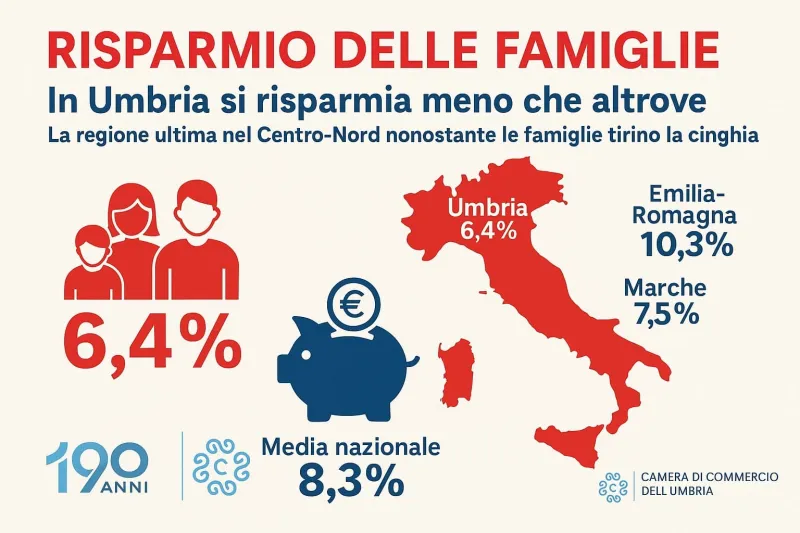

Le famiglie umbre serrano i denti e tagliano i consumi, eppure la regione si ritrova fanalino di coda nel panorama del Centro-Nord per capacità di risparmio. Una contraddizione che nasconde dietro i numeri una realtà ben più complessa di quella che appare in superficie. L'indagine del Centro Studi delle Camere di commercio "Guglielmo Tagliacarne", elaborata dalla Camera di Commercio dell'Umbria, certifica un dato scomodo: la propensione al risparmio delle famiglie umbre si ferma al 6,4%, contro una media nazionale dell'8,3% e del Centro Italia del 7,5%.

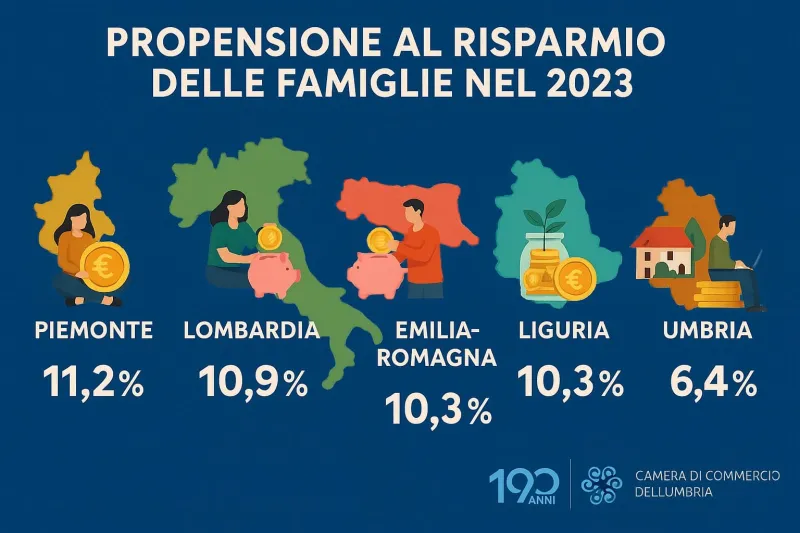

Non si tratta di un ritardo marginale. L'Umbria si colloca all'ultimo posto tra tutte le regioni del Centro-Nord, preceduta solo dalle realtà meridionali. Un dato che stride con l'immagine di una regione che storicamente ha sempre saputo amministrare con oculatezza le proprie risorse. Nel confronto con i territori limitrofi, la Toscana vanta un 8,1%, le Marche un 7,5%, il Lazio un 7,2%. Solo Basilicata (6%), Sicilia e Sardegna (entrambe al 4,5%) fanno peggio del Cuore Verde d'Italia. Al vertice della graduatoria nazionale si piazzano Piemonte (11,2%), Lombardia (10,9%) ed Emilia-Romagna (10,3%).

Il divario territoriale si replica anche all'interno dei confini regionali. La provincia di Terni registra una propensione al risparmio del 6,9%, quella di Perugia si attesta al 6,5%. Una differenza che posiziona Terni al 73° posto nella classifica nazionale delle 107 province italiane, mentre Perugia scivola all'82° posizione. In termini assoluti, le famiglie del Perugino hanno accantonato 905,4 milioni di euro nel 2023, quelle del Ternano 282,5 milioni.

Il totale regionale ammonta a 1.187,9 milioni di euro, pari all'1,1% del risparmio complessivo italiano. Una quota che appare magra se rapportata al peso demografico e produttivo dell'Umbria, che incide tra l'1,4% e l'1,5% sia sulla popolazione nazionale sia sul PIL. La regione contribuisce di più in termini di abitanti e ricchezza prodotta, ma meno quando si tratta di mettere da parte risorse per il futuro.

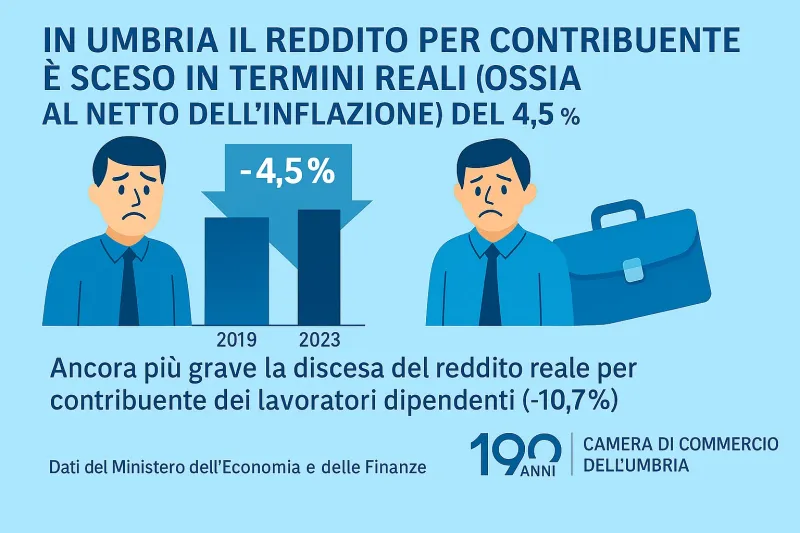

Il legame tra reddito e capacità di risparmio emerge con chiarezza dai dati del Ministero dell'Economia e delle Finanze: i redditi medi umbri risultano inferiori dell'11,8% rispetto a quelli nazionali. Se il valore medio del reddito italiano è 100, quello umbro si ferma a 88,2. Tuttavia, il comunicato Unioncamere-Tagliacarne sottolinea come non esista una correlazione automatica: esistono realtà a basso reddito con elevata propensione al risparmio, e viceversa.

Sia Terni che Perugia hanno migliorato la loro propensione al risparmio rispetto al 2019: Terni dal 6,2% al 6,9%, Perugia dal 5,9% al 6,5%. Ma questo incremento nasconde una verità amara: non si tratta di un segnale di benessere crescente, bensì di una reazione difensiva a un contesto economico sempre più incerto.

L'impennata dell'inflazione tra 2022 e 2023 ha eroso il potere d'acquisto delle famiglie e svalutato il risparmio accumulato in passato. Molti nuclei hanno cercato di ricostituire la propria "scorta reale" di risparmio, risparmiando di più per riportare il livello del proprio cuscinetto finanziario a quello precedente, al netto dell'erosione subita. È un comportamento razionale di fronte a un contesto economico instabile, ma non indica disponibilità crescente.

Il secondo fattore è l'aumento dell'incertezza. La pandemia, la guerra in Ucraina, l'instabilità geopolitica diffusa, il caro energia e la pressione internazionale sulle filiere produttive hanno generato un clima di profonda insicurezza. Quando il futuro appare minaccioso, le famiglie reagiscono riducendo i consumi e aumentando il risparmio per far fronte a possibili emergenze. È un meccanismo difensivo che si attiva anche in assenza di risorse elevate, spesso a scapito del benessere quotidiano.

A tutto questo si aggiungono le difficoltà del welfare. Sanità, istruzione e assistenza costano sempre di più. Le famiglie umbre sono costrette a compensare con risorse proprie il progressivo arretramento dello Stato, accantonando quanto possibile in vista di spese crescenti: visite mediche private, spese universitarie fuori regione, supporto agli anziani e alle persone non autosufficienti.

"Il basso livello dei redditi in Umbria, specchio di un lavoro spesso povero e di profitti aziendali inferiori alla media nazionale, non aiuta certo la propensione al risparmio", osserva Giorgio Mencaroni, presidente della Camera di Commercio dell'Umbria. "Anche se non mancano realtà di eccellenza, il quadro generale impone un salto di qualità. Il vero nodo strutturale è la scarsa produttività: è su questo che dobbiamo agire".

Il presidente della Camera di Commercio non nasconde la gravità della situazione: "Occorre una spinta decisa sull'innovazione, puntando su transizione digitale ed ecologica. Ma per farlo servono competenze e la formazione continua di imprenditori e lavoratori. Serve un New Deal umbro che coinvolga tutte le istituzioni, le forze economiche e sociali e anche il governo centrale, alla cui attenzione va posta con determinazione la questione di aiutare ad evitare quello scivolamento della regione verso il Mezzogiorno, in atto da almeno venti anni".

L'Umbria resta così intrappolata in un paradosso: le famiglie tirano la cinghia e mettono da parte quel che possono, ma partono da un livello di reddito troppo modesto per competere con le altre regioni del Centro-Nord. È una risposta razionale a un contesto sfavorevole, non un segnale di miglioramento. Finché non miglioreranno i redditi, i servizi e il clima di fiducia, sarà difficile invertire davvero la rotta.