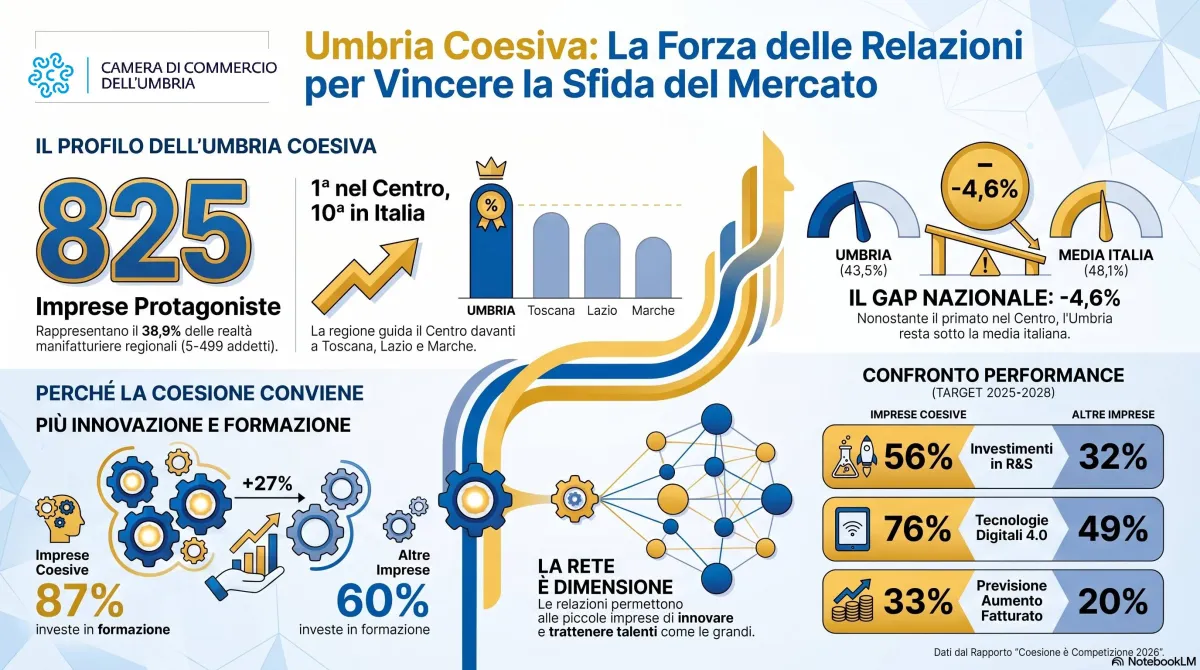

Non hanno un marchio speciale impresso sui cancelli delle fabbriche, né compaiono in un registro dedicato negli uffici camerali. Eppure, ci sono 825 imprese manifatturiere coesive che, nel silenzio dei distretti produttivi, tengono insieme l’Umbria che lavora e produce. Rappresentano il 38,9% delle aziende manifatturiere regionali con una forza lavoro compresa tra i 5 e i 499 addetti: realtà industriali che hanno scelto di non isolarsi, trasformando i legami quotidiani con i dipendenti, i fornitori, le banche, le università e il terzo settore in una leva competitiva speculare ai mercati globali. Il nuovo Rapporto “Coesione è Competizione 2026”, realizzato con il supporto operativo della Camera di Commercio dell’Umbria nell'analisi dei dati territoriali, assegna alla regione un primato chiaro: il territorio si posiziona prima nel Centro Italia e decima nella classifica nazionale, precedendo aree storicamente solide come Toscana, Lazio e Marche. Dietro questa medaglia d'oro dell'Italia centrale si nasconde però un'anomalia strutturale complessa: la quota umbra si attesta di 4,6 punti percentuali al di sotto della media nazionale e questo fitto patrimonio relazionale non riesce ancora a tradursi pienamente in reddito complessivo, produttività industriale e benessere sociale diffuso. La rete c'è ed è robusta, ma rende ancora meno di quanto potrebbe.

Per comprendere la mappa di questa manifattura in Umbria occorre guardare oltre i confini tradizionali dei bilanci d'esercizio. L'indagine, promossa da Fondazione Symbola, Unioncamere (Centro Studi delle Camere di Commercio Guglielmo Tagliacarne) e Intesa Sanpaolo, definisce aziende coesive quelle realtà capaci di strutturare relazioni strutturate e stabili con almeno tre diverse categorie di interlocutori interni ed esterni. Significa ascoltare i bisogni della manodopera, co-progettare le forniture con i partner industriali, collaborare talvolta con i concorrenti diretti e attingere ai laboratori universitari o al non profit per colmare quei deficit di scala che le piccole dimensioni impongono. È un modello economico in cui la forza non risiede nell'autosufficienza, bensì nella capacità di aprirsi all'ecosistema circostante.

I dati storici mostrano un'evoluzione significativa del tessuto locale: nel 2020 il tasso di coesione in Umbria si fermava intorno al 31%. In sei anni il balzo in avanti è stato evidente, arrestandosi tuttavia nell'ultimo biennio appena sotto la soglia del 39%. Un dato che fotografa una fase di consolidamento e resistenza interna, ma non ancora quel salto di qualità definitivo verso i livelli delle aree più industrializzate del Paese. Se lo sguardo si sposta verso Nord, infatti, la media nazionale al 43,5% viene trainata da sette regioni settentrionali che occupano stabilmente la parte altissima della classifica e tracciano un solco evidente con il resto della penisola.

A spiegare le ragioni profonde di questa architettura economica intervengono le riflessioni teoriche che fanno da sfondo al Rapporto. Gli economisti Joel Mokyr, Philippe Aghion e Peter Howitt, insigniti del Premio Nobel per l'economia 2025, hanno dimostrato da prospettive diverse come la crescita di lungo periodo non sia l'esito di un processo isolato, ma nasca dalla sostituzione di modelli superati e dalla capacità dei sistemi sociali di far circolare la conoscenza. In questa cornice, le reti cooperative e i rapporti istituzionali smettono di essere un mero ornamento etico e diventano condizioni strutturali del mercato. Introdurre un macchinario di ultima generazione o implementare un software di intelligenza artificiale non produce effetti reali se attorno mancano competenze adeguate, linee di credito flessibili e organizzazioni capaci di cambiare pelle.

I dati macroeconomici su scala nazionale confermano questo divario tra chi fa rete e chi resta isolato nei propri confini. Nel triennio 2023-2025, il 56% delle imprese coesive ha effettuato investimenti in ricerca e sviluppo, a fronte di un modesto 32% delle non coesive. Il divario si allarga sulle tecnologie digitali 4.0 (76% contro 49%) e sull’adozione dell'intelligenza artificiale, che vede le imprese aperte al doppio della diffusione (31% contro 16%). Anche la formazione del personale riflette questa distanza: l'87% delle aziende integrate investe sul capitale umano, contro il 60% delle altre. Proiettando lo sguardo sui bilanci del 2026, le previsioni di aumento del fatturato premiano le coesive (33% contro 20%), così come le stime sull'occupazione (21% contro 13%). Per l'Umbria, storicamente caratterizzata da una micro-dimensione aziendale, la cooperazione diventa l'unica strada percorribile per raggiungere una massa critica competitiva senza perdere la propria identità.

Il punto di caduta più complesso dell'analisi riguarda la mancata traduzione di questo capitale sociale in ricchezza monetaria immediata, un fenomeno studiato attraverso le lenti dell'economista Amartya Sen. Per il premio Nobel, lo sviluppo di una comunità si misura dall'estensione delle possibilità concrete delle persone – reddito, lavoro, sicurezza, relazioni, benessere – e non solo dall'andamento del Prodotto interno lordo. Il Rapporto evidenzia come, nelle province italiane dove la concentrazione di imprese coesive supera la media nazionale, il reddito disponibile pro capite sia più alto del 13,7% rispetto alla media del Paese, con un valore aggiunto superiore del 20,6%. Al contrario, nei territori a bassa coesione, i due indicatori scendono rispettivamente dell'8,7% e del 13,1%.

L'Umbria, insieme alle Marche, sperimenta una parziale dissociazione da questo circolo virtuoso. Gli analisti collegano questa specificità agli effetti di lungo termine delle crisi sismiche del 1997 e del 2016. I terremoti non hanno soltanto distrutto capannoni e borghi, ma hanno logorato il tessuto connettivo e interrotto traiettorie di sviluppo che stavano progressivamente allineando la regione agli standard produttivi del Nord. Sebbene i grafici odierni mostrino un territorio eccellente sul piano della sostenibilità ambientale e delle relazioni interpersonali primarie, emergono debolezze strutturali nella partecipazione culturale e nel mondo del volontariato organizzato, elementi che alimentano la nascita di reti economiche evolute e continuative.

La sfida per i prossimi anni si gioca sulla capacità di trasformare una consuetudine alla collaborazione, spesso frammentaria o legata alle contingenze, in un'infrastruttura stabile di filiera, internazionalizzazione e ricerca scientifica. Su questo crinale si innesta la competitività regionale, impegnata a fare da cerniera tra i bisogni delle fabbriche e le risposte del sistema formativo e del credito.

Intervenuto sul significato profondo di questi dati, Giorgio Mencaroni, presidente della Camera di Commercio dell’Umbria, ha delineato la traiettoria strategica per il sistema economico regionale: “Le 825 imprese coesive raccontano una parte dell’Umbria che non aspetta di diventare grande per comportarsi da grande: cerca competenze, costruisce alleanze, coinvolge le persone e condivide i rischi. Il primo posto nel Centro è un risultato importante, ma non cancella la distanza dalla media nazionale né il divario tra la qualità delle relazioni e i risultati economici della regione. Per le nostre piccole e medie imprese la rete non è un ornamento, è un modo per guadagnare scala, innovare e trattenere professionalità. La Camera di Commercio continuerà a sostenere con convinzione questo percorso con dati, servizi e collegamenti tra sistema produttivo, istruzione, ricerca, formazione, perché i rapporti diventino investimenti e opportunità concrete”.

Il patrimonio delle 825 aziende rappresenta la spina dorsale della manifattura umbra. Resta da capire se questa minoranza eccellente riuscirà a contaminare il resto del tessuto produttivo, invertendo la rotta di una crescita che rischia l'immobilismo e traducendo la storica vocazione alla solidarietà in un moltiplicatore di benessere economico misurabile.