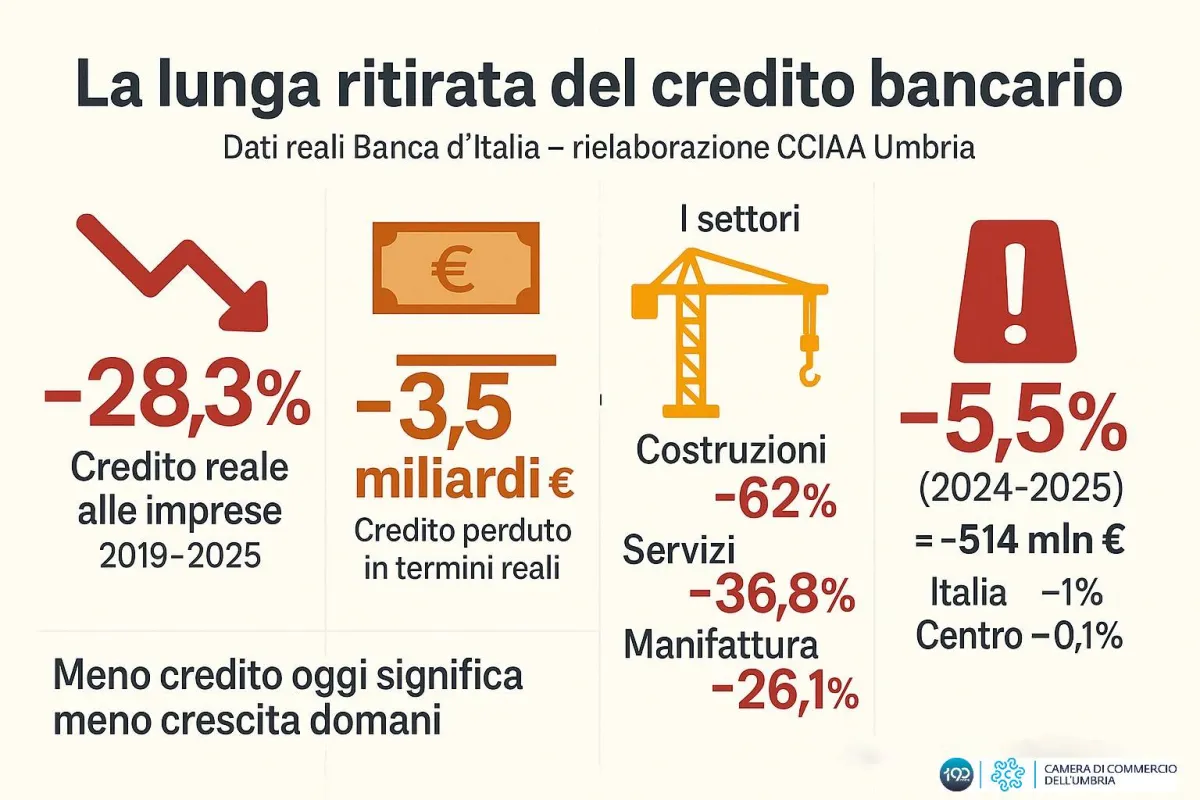

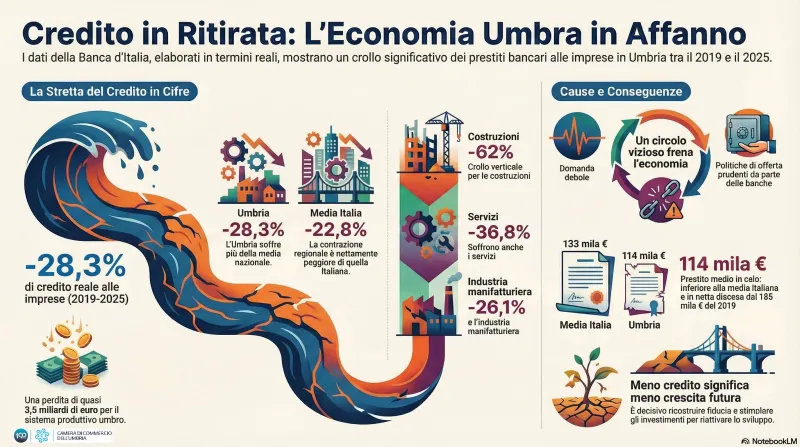

I rubinetti del credito in Umbria non sono solo chiusi. Sono stati progressivamente sostituiti, anno dopo anno, con dei contagocce. Mentre il dibattito nazionale si concentra sui tassi e sulle politiche monetarie, nella regione si consuma un ritiro silenzioso ma inesorabile del finanziamento alle imprese, una ritirata che ha il passo lento e inesorabile dei fenomeni strutturali. Dal secondo trimestre 2019 al secondo trimestre 2025, il credito reale - cioè depurato dall’inflazione - al sistema produttivo umbro si è contratto del 28,3%. Un dato che, allungando lo sguardo al 2018, precipita a -36,6%. Numeri che tradotti in euro valgono una perdita secca di 3,5 miliardi nel primo confronto e di oltre 5,1 miliardi nel secondo. È la fotografia, impietosa, scattata dall’ufficio studi della Camera di Commercio dell’Umbria sui dati della Banca d’Italia. Un’emorragia di risorse che spiega, forse più di ogni altra analisi, la fatica cronica della crescita regionale.

La crisi non ha colpito tutti allo stesso modo. A fare le spese maggiori della stretta creditizia è stato il settore delle costruzioni, piagato da un crollo del credito reale del 62%. Un dato che assume toni drammatici in provincia di Perugia (-63,2%) e resta gravissimo a Terni (-58,9%). Seguono i servizi (-36,8%) e l’industria manifatturiera (-26,1%), con quest’ultima che nel Ternano registra una frenata del 37,1%. Mentre a livello nazionale, tra il 2024 e il 2025, il credito reale alle imprese flette dell’1%, in Umbria la caduta è stata del 5,5%, oltre 514 milioni di euro evaporati in dodici mesi. Un segnale che la tendenza non si è affatto esaurita.

Il divario con il Centro Italia si fa sentire. Nel 2025, un’impresa umbra ha a disposizione in media 114 mila euro di finanziamenti bancari. Meno dei 133 mila della media italiana, ben al di sotto dei 154 mila del Lazio e dei 129 mila della Toscana. Solo sei anni prima, nel 2019, la stessa impresa umbra poteva contare su una linea media di 155 mila euro. La contrazione progressiva della capacità finanziaria è lampante.

Dall’analisi della Camera di Commercio emerge anche il comportamento differenziato degli intermediari. Sono state le banche classificate come “piccole” a compiere la ritirata più netta, riducendo l’esposizione verso le imprese umbre del 29,6% tra il 2019 e il 2025. Le banche maggiori, pur non essendo immuni dalla tendenza, hanno contenuto la flessione al 17,4%. Ma l’offerta è solo una faccia della medaglia.

Come sottolineano anche i rapporti della Banca d’Italia - Filiale di Perugia, alla radice del fenomeno c’è un indebolimento della domanda. Le imprese chiedono meno prestiti perché investono meno. È un circolo vizioso che si autoalimenta: la bassa propensione agli investimenti, frenata da un clima di incertezza e da prospettive di crescita modeste, deprime la richiesta di credito. Le banche, a loro volta, mantengono criteri prudenti, particolarmente stringenti verso il vasto universo delle micro e piccole imprese che caratterizza il tessuto umbro.

Il quadro descrive una fragilità strutturale che va ben oltre le fluttuazioni congiunturali. Per Giorgio Mencaroni, presidente della Camera di Commercio dell’Umbria, è il momento di un’assunzione di responsabilità collettiva. “Il credito alle imprese umbre si è ridotto anno dopo anno e oggi il conto è evidente”, afferma Mencaroni. “Quando mancano risorse finanziarie, mancano anche investimenti e prospettive di crescita. Il problema non riguarda solo le banche o le imprese, ma l’intero sistema economico regionale”.

La sua analisi punta dritta al cuore del problema: la fiducia. “Serve ricostruire fiducia, perché senza fiducia il credito non riparte”, prosegue. “Occorre rimettere in moto il dialogo tra imprese e sistema bancario. E creare condizioni che rendano conveniente tornare a investire in Umbria. È una sfida decisiva per il futuro della regione”. Una sfida che si gioca sulla capacità di rompere uno schema consolidato, in cui la debolezza degli investimenti privati non è compensata neppure dalla spinta del PNRR e della pubblica amministrazione.

La lunga ritirata del credito non è quindi un episodio, ma il sintomo di una dinamica profonda. Procede in parallelo con il rallentamento dell’edilizia dopo la fine dei bonus, con una crescita del PIL che stenta a decollare e che poggia in misura eccessiva sulla spesa pubblica. L’erosione di miliardi di euro di potenziale finanziamento ha impoverito la capacità del sistema di rigenerarsi, di innovare, di competere. La domanda che l’analisi della Camera di Commercio lascia inevasa, ma potentemente sottintesa, è fino a che punto un’economia regionale possa reggere senza che il fondamentale circuito tra credito, investimenti privati e crescita torni a funzionare a pieno regime. Per l’Umbria, la risposta a questa domanda definirà il prossimo decennio.