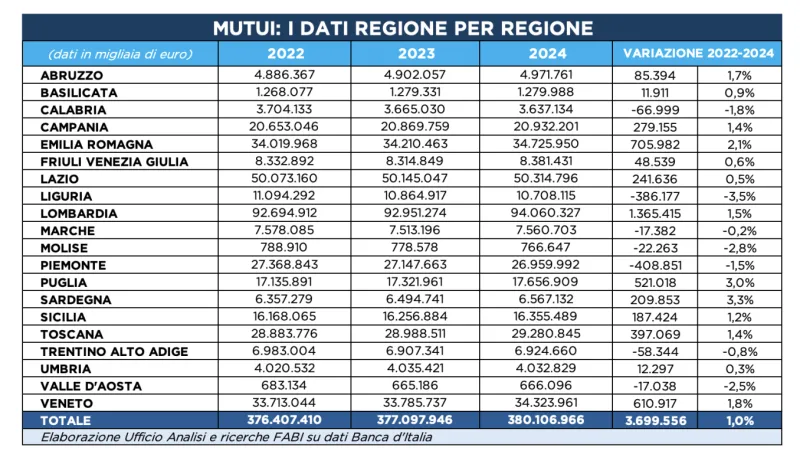

Umbria, mutui casa al rallentatore: Perugia regge, Terni indietreggia. Nel mercato immobiliare dell’Umbria si allarga la forbice tra le due province: Perugia chiude il biennio 2022–2024 con un segno positivo (+0,6%), mentre Terni arretra dello 0,5%. La somma fa appena +0,3% a livello regionale, pari a 12,3 milioni di euro in più nei mutui concessi alle famiglie per l’acquisto della casa. È quanto emerge dal nuovo report FABI sui volumi del credito immobiliare in Italia, che conferma per l’Umbria una sostanziale stabilità ma anche una crescente divergenza territoriale. Il tutto mentre, a livello nazionale, la media si attesta a +1% e i segnali di ripresa restano timidi nonostante il taglio dei tassi da parte della Bce.

Nel dettaglio, Perugia ha visto crescere i mutui erogati da 3,048 a 3,065 miliardi di euro, guadagnando 17,5 milioni in due anni. Un segnale di tenuta, seppur modesto, che riflette una domanda abitativa ancora attiva, trainata probabilmente da un tessuto urbano più dinamico e da una maggiore capacità reddituale delle famiglie. Diversa la situazione a Terni, dove i prestiti per la casa sono scesi da 972 a 966 milioni di euro, con una perdita netta di oltre 5 milioni. In una provincia più esposta a fragilità economiche e con una domanda più debole, l'effetto del caro-tassi ha inciso con maggiore forza.

"Il dato di Perugia è incoraggiante e testimonia una certa fiducia delle famiglie, anche se i margini sono stretti - osserva Enrico Simonetti, segretario regionale FABI -. Il credito per la casa si mantiene stabile, ma senza interventi mirati per agevolare l’accesso, soprattutto per giovani e lavoratori precari, il rischio è che questa tenuta resti isolata".

Più critica la lettura da Terni, dove la dinamica negativa appare il riflesso di un contesto più debole. "Il calo dei mutui a Terni evidenzia alcuni dati - sottolinea Anna Minelli, segretaria regionale FABI -. Le famiglie sono state messe a dura prova da due anni di tassi alti, e i segnali di ripresa restano timidi. Vediamo la necessità di una politica del credito più inclusiva, per diminuire divari crescenti tra i territori".

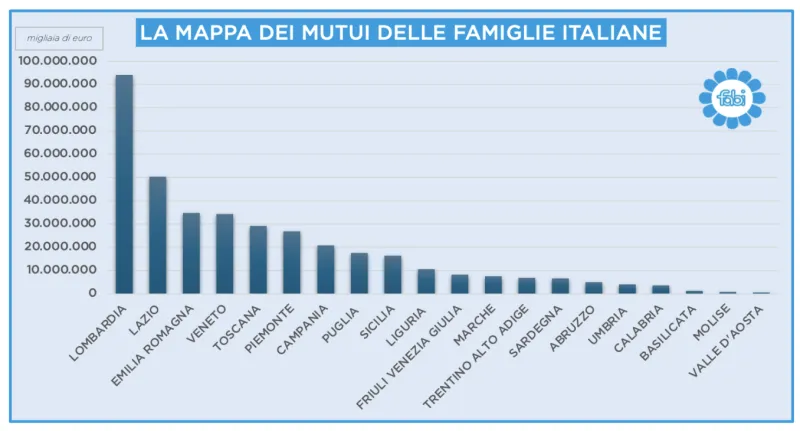

Il dato umbro si inserisce in un panorama nazionale ancora frastagliato. Secondo il report FABI, tra il 2022 e il 2024 i mutui concessi alle famiglie italiane per l’acquisto della casa sono aumentati di 3,7 miliardi di euro, con una crescita complessiva dell’1%: un progresso lento, che nasconde dinamiche molto diverse tra le aree del Paese.

Sud e Nord Est mostrano i segnali migliori: la Puglia cresce del 3%, la Sardegna del 3,3%, l’Emilia-Romagna del 2,1%. La Lombardia, pur penalizzata da un contesto più costoso, tiene grazie al traino di Milano. Sul versante opposto, il Nord Ovest rallenta visibilmente: la Liguria perde il 3,5%, il Piemonte l’1,5%. In difficoltà anche alcune aree del Centro come le Marche (-0,2%) e il Molise (-2,8%).

A complicare il quadro, la trasmissione solo parziale della politica monetaria espansiva della Banca centrale europea. Dal settembre 2023 a oggi, il tasso ufficiale è sceso dal 4,5% al 2%, ma il TAEG medio applicato ai mutui è calato solo dal 4,72% al 3,54%. Tradotto: i benefici per le famiglie sono ancora limitati. I tassi restano alti, i margini bancari non si riducono, e le condizioni di accesso restano severe, specie per chi non ha garanzie solide o opera in contesti economici più deboli.

Lo ha ribadito anche il segretario generale della FABI, Lando Maria Sileoni: "Il taglio dei tassi da parte della Bce è un segnale importante, ma non si è ancora tradotto in vantaggi rilevanti per famiglie e imprese. Serve una regia politica che favorisca davvero l’accesso al credito, specie nei territori più fragili. Non basta allentare le condizioni monetarie, serve che il settore bancario recepisca e trasmetta questi impulsi con prontezza".

In definitiva, il caso dell’Umbria si pone come un indicatore utile per leggere il presente e intuire i rischi futuri: un mercato del credito stabile solo in apparenza, ma diseguale nella sostanza. Perugia regge, Terni arranca. Senza misure che incentivino l’accessibilità al credito nelle province meno attrezzate, il rischio è che i divari si amplino e che interi territori restino tagliati fuori dalla ripresa.